地震保険は必要?と迷っている方向けに、地震保険はどんな補償内容なのか、火災保険との違いなどについて説明します。賃貸で家を借りる際、火災保険には必ずといって良いほど加入しますが、地震保険には入っておくべきなのでしょうか。その判断をするため、加入しておくべきケースについても解説します。

地震保険とは?火災保険との違い

日本は、地震大国の異名がつくほどです。過去数十年の間だけでも、大きな地震によって被害を受けた地域は多数あります。そんな日本に住んでいる以上地震による被害を全く受けずに生きていくことは難しく、万が一のために備えをしておかなくてはなりません。そんな万が一の事態に備えるために用意されているのが地震保険です。

地震や噴火またはこれらによる津波を原因とする火災・損壊・埋没・流失などの損害に対して保険金が支払われるのが地震保険です。地震保険の保険金の使用用途は限定されておらず、住居の修理費に充てることはもちろん、生活再建に必要なあらゆる経費に利用できます。

火災保険でも補償してもらえる印象を持っている方もいるかもしれませんが、火災保険では地震による損害の補償は受けられません。損害が火災によるものでも、そもそもの火災が地震による噴火や津波を原因とする場合については火災保険ではなく地震保険の補償対象となります。そのため、火災保険とは別に万が一のリスクに備えて地震保険への加入もおすすめしています。

ただし地震保険は単独で契約ができず、必ず火災保険とセットで契約が必要です。現段階で火災保険しか契約していなくても、途中から地震保険も合わせて契約を開始できます。火災保険と合わせて地震保険も契約したい方は、契約中の損害保険会社または損害保険代理店に問い合わせてみましょう。

地震保険の補償内容

政府が1回の地震で支払う総支払限度額は、毎年度、国会の議決にて定められる金額を超えない範囲内のものと決められています。現在国会で定められた額は11兆6,586億円であり、民間保険責任額と合計した1回の地震等による保険金の総支払限度額は12兆円です。

地震保険の保険金額は、火災保険の保険金額の30%〜50%の範囲内で決めることができます。ただし建物は5,000万円、家財は1,000万円と限度額が定められています。また、以下のものは地震保険の補償の対象外となります。

- 工場、事務所専用の建物など住居として使用されない建物

- 価額が30万円を超える貴金属・宝石・骨とう品

- 通貨

- 有価証券

- 預貯金証書

- 印紙

- 切手

- 自動車

【出典】財務省:地震保険制度の概要https://www.mof.go.jp/policy/financial_system/earthquake_insurance/jisin.htm

補償されないケースも

地震保険に加入していても、地震によって生じたどんな損害に対しても補償されるわけではありません。被害が広域に拡大するケースも少なくない地震被害では、保険会社も政府も、早急になるべくたくさんの被害に遭った人に保険金を支払いたいという思いがあるため、基準や損害区分を設けています。損害が補償対象になるかどうか基準を確認していきましょう。

保険の対象の紛失または盗難によって生じた損害

保険金の対象となるものが紛失または盗難によって生じた損害については、地震保険の補償対象にはなりません。地震保険で保証されるのは、あくまで地震によって生じた損害に限定されます。地震等の際に紛失や盗難の被害があっても、直接の損害原因が地震でないものについては補償されません。

門・塀・垣のみに生じた損害

門・塀・垣のみに損害が生じた場合、補償は受けられません。

地震による軸組、基礎、屋根、外壁などの建物の主要構造部の損害がどの程度なのかによって地震保険の保険金の支払いの有無や金額は定められます。門・塀・垣などは建物の主要構造部ではありません。そのため、これらについての損害は地震保険の補償対象にはならないのです。

地震等が発生した日の翌日から10日が経過して生じた損害

地震が発生した日の翌日より10日が経過してから生じた損害は、補償されません。

ただし余震によって被害が拡大するケースが多いため、地震が発生した時間から72時間以内に発生した余震については、1回の地震としてカウントされます。最初の地震では一部損害でことなきを得たものの、2回目の余震(地震としてカウントされる)で全壊してしまうケースは少なくはありません。

この場合、最初の地震が発生した日の翌日より10日が経過してしまってからの損害であっても、余震から数えると補償期間内になる場合もあります。「もう補償期間を過ぎている」と思っていても、期間内に余震があれば補償の対象になるかもしれません。まずは調べてみることをおすすめします。

【出典】

日本損害保険協会 損害保険Q&A

https://soudanguide.sonpo.or.jp/home/q062.html

損害の程度が⼀部損に至らない損害

地震による損害が一部損にならない程度の場合は補償されません。

一部損の補償対象となるのは建物の損害が主要構造部の3%以上、家財の損害が家財全体の10%以上である場合です。これらの基準に満たない損害の場合、保険金は支払われません。

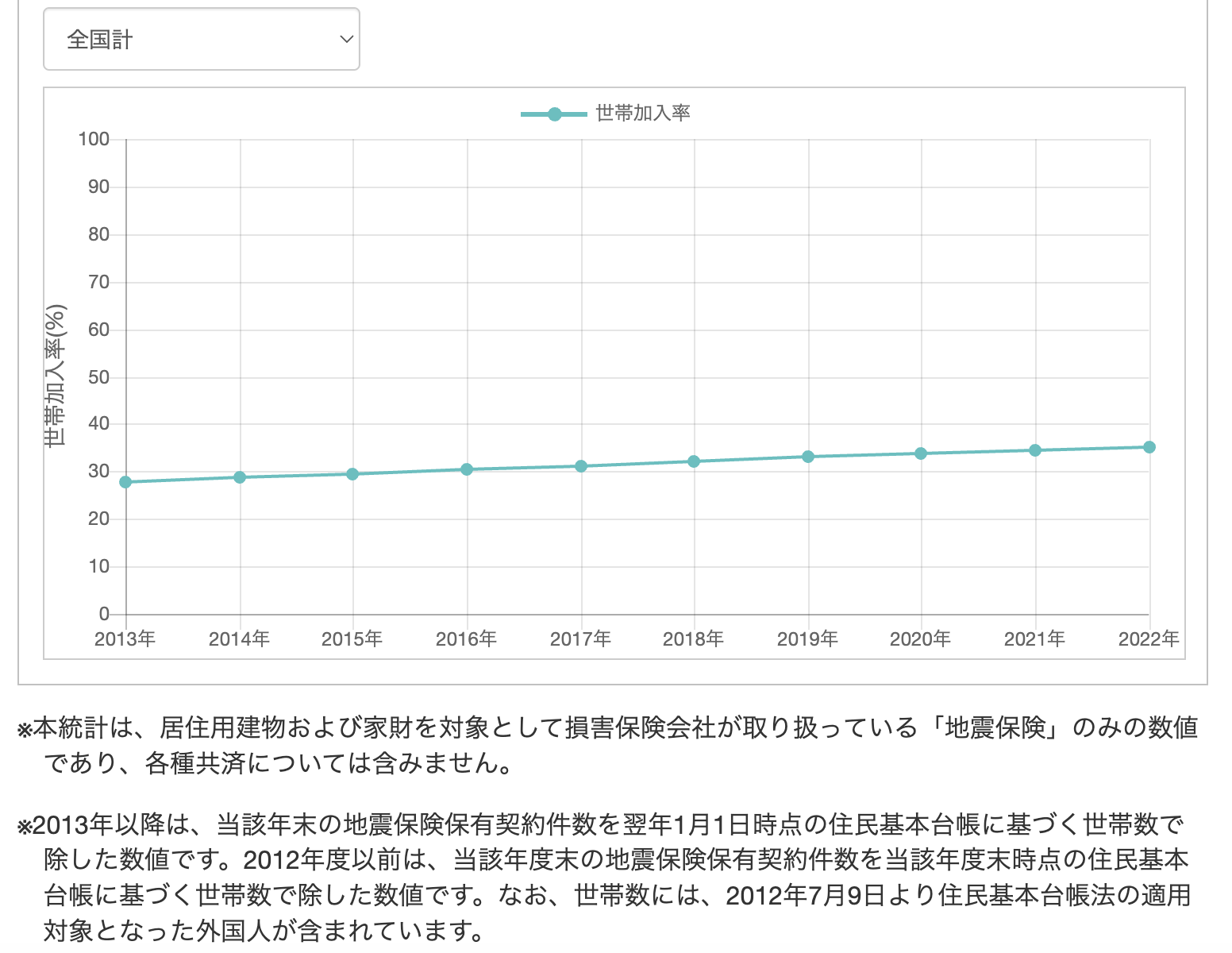

地震保険の加入率

地震保険の保険料の相場

地震保険の保険料はどこの保険会社も同じで、火災保険の30%から50%の範囲内で自身で決められます。そのため火災保険が1,500万円の場合、450万円から750万円になります。

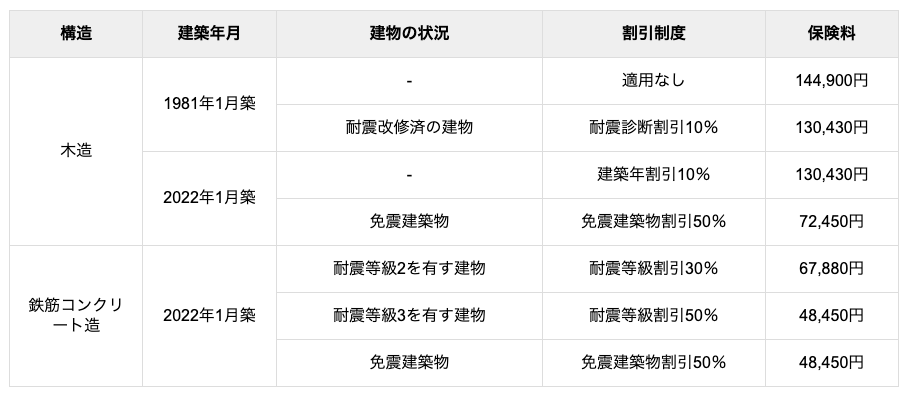

地震保険料の保険料は地域や住宅の種類や状態によっても大きく異なります。以下は、東京都の戸建てに対して地震保険金額750万円(建物の火災保険金額:1,500万円)を保険期間5年分を一括払いした場合の例です。

このように構造の種類でも保険料は異なり、さらに耐震・免震構造になっているかなどで割引が適用され、保険料が算出されます。住宅によって大きく保険料が異なるので、地震保険の加入を検討する際は、事前に損害保険会社または損害保険代理店に見積もりを依頼して、保険料がいくらになるのか確認するとよいでしょう。

地震保険の契約が2年から5年の場合には長期係数が適応され、地震保険料は一括払いのみとなります。5年契約で保険料を一括支払いする場合、割引が適応され4.7年分の支払いで済みます。

では、地震保険の保険料はどのように求められるのでしょうか。計算式をご紹介します。

地震保険の保険料を求める計算式

地震大国である日本に住んでいる以上、多くの方が地震保険への加入を検討しているのではないでしょうか。しかし、万が一のために加入する保険にどれほどの金額を支払わなくてはいけないのかは気になりますよね。「補償してもらえるかわからない、実際に保険を活用するときが来るのかわからないのに保険金を支払うのはもったいない」と感じる方は少なくないでしょう。

しかし、保険とは万が一のときに加入しているかしていないかで大きくその後の生活を左右するお守りのようなものです。それでも日本は被害に遭う可能性が世界的に見ても多いため、少し痛手になってしまってでも加入しておくメリットのある保険といえるでしょう。

気になる地震保険の毎月の保険料は、以下の計算式に当てはめて算出できます。

月額保険料 = 保険金額 × 保険基準料率( 【A】基本料率 × 【B】割引率 × 【C】長期係数 )

【参考】損害保険料率算出機構 地震保険 基準料率のあらまし

引用:https://www.giroj.or.jp/publication/pdf/overview_SFR_earthquake.pdf

【A】基本料率とは、「損害保険料率算出団体に関する法律」(料団法)に基づき、公正な保険料率の算出の基礎とし得る参考純率・基準料率を算出するために設立された団体が算出する保険料率のことです。

引用:https://www.giroj.or.jp/ratemaking/earthquake/

【B】割引率とは、設けられている地震保険の割引制度の建築年割引・耐震等級割引・免震建築物割引・耐震診断割引の4種類に応じて定められた数値です。建築年または耐震性能により、10%〜50%の割引が居住用建物および家財に対して適用されます。割引率は以下です。

| 【割引制度】 | 【保険料の割引率】 |

| 免震建築物割引 | 50% |

| 耐震等級3:50% | |

| 耐震等級割引 | 耐震等級2:30% |

| 耐震等級1:10% | |

| 耐震診断割引 | 10% |

| 建築年割引 | 10% |

【C】長期係数とは2年間〜5年間の長期契約をしている際に乗じて保険料を算出する数値です。地震保険の契約期間には1年間の短期契約と、長期契約の2種類があります。長期係数は契約期間に応じて異なります。

| 期間 | 係数 |

| 2年 | 1.90 |

| 3年 | 2.85 |

| 4年 | 3.75 |

| 5年 | 4.70 |

【出典】財務省:地震保険制度の概要https://www.mof.go.jp/policy/financial_system/earthquake_insurance/jisin.htm#5

地震保険料控除はどれくらい?

確定申告や年末調整の際、地震保険料は地震保険料控除として所得控除が受けられます。控除額は支払った保険料の金額に応じて所得税は最大50,000円、住民税は最大25,000円の所得控除が適用されます。

所得控除とは1年間の所得のうち所得税や住民税の計算から除外される金額のことで、金額が大きくなればなるほど節税対策になります。

【地震保険料控除】

| 年間の支払保険料の合計 | 所得税の控除額 | 住民税の控除額 |

| 50,000円以下 | 支払った保険料全額 | 支払った保険料合計×0.5 |

| 50,000円超 | 一律50,000円 | 一律25,000円 |

火災保険や家財保険は、それぞれ単体では控除が受けられません。ただし、地震保険とセットにすることで控除が受けられるようになります。節税対策にもなるので、ぜひ覚えておきましょう。

【出典】国税庁:保険と税|地震保険料控除https://www.nta.go.jp/publication/pamph/koho/kurashi/html/04_2.htm

地震保険はどんな人に必要?

地震大国と言われる日本に住んでいる以上、地震保険に加入しておいた方が身の安心を確保できるでしょう。しかし、「自分も入るべきなのか?」と悩んでいる人も多いはず。特に地震保険に加入しておいた方が良い人はいるのでしょうか。次のような方は地震保険の必要性が高く、加入をおすすめします。

- 地震などで住宅・家財を失った際、生活の再建が難しい人

- 住宅ローンが残っている人

- 新築住宅を購入したての人

- 地震・噴火・津波の危険性が高い地域に住んでいる人

地震保険とは地震などによる被害を受けた際、生活の再建を補助するための保険です。

地震・噴火・津波の被害を受けて生活の再建が難しいようであれば、もしものときのために地震保険への加入を考えておくのが賢明です。また、住宅ローンの支払いは地震によって住宅を失っても免除されません。住宅ローンが残っている方は特に地震保険の必要性が高いといえるでしょう。

【参照元】保険の窓口インズウェブ:地震保険は必要?

https://kasai.insweb.co.jp/jishin-hoken-hitsuyo/

地震保険に加入して万が一に備えよう!

保険はもしものときのためのお守りのような存在です。保険に加入していて損害がなければ「保険金がもったいない!」と感じてしまう方も中にはいるでしょう。しかし、何かあってからのその後の生活には代えられません。

地震保険は倒壊してしまった家の修理費用にはもちろん、利用用途が限定されていないため生活再建に必要な経費にも充てられます。保険金を使わないに越したことはありませんが、何かあったときに必要性が高く、安心できる、それが地震保険です。

日本は世界的にも地震が多い地域であり、過去思い出せる限りでも数々の地域が大きな地震によって被害に遭っています。そんな日本に住んでいる限り、明日は我が身という心構えで地震被害に備えておきましょう。